Динамика продаж лекарственных препаратов в аптеках в 2019 году заметно отличается от тенденций прошлых лет. Впервые за длительный период потребление ЛП в упаковках падает (-1,5% за первые 9 месяцев 2019 года к аналогичному периоду 2018 года). С 2015 года динамика этого показателя была положительная. Также отметим, что в оставшиеся три месяца вернуться рынку в плюсовую зону будет очень сложно — только при затяжном и превышающем эпидемиологические пороги уровне заболеваемости ОРВИ и гриппом. Но Минздрав такой сезонной картины не прогнозирует. Таким образом, по итогам 2019 года прирост рынка в рублях составит не более 3%, тогда как в упаковках останется в отрицательной зоне – около -1%.

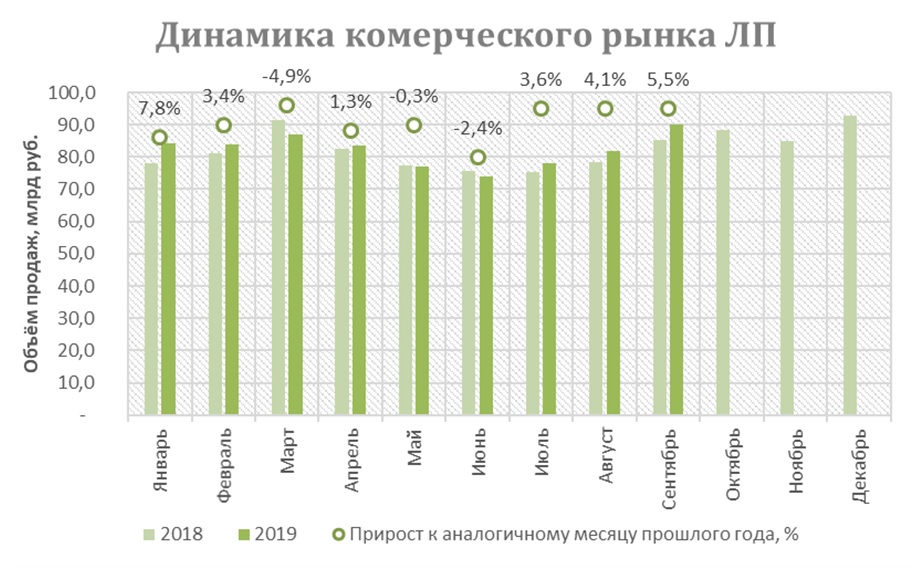

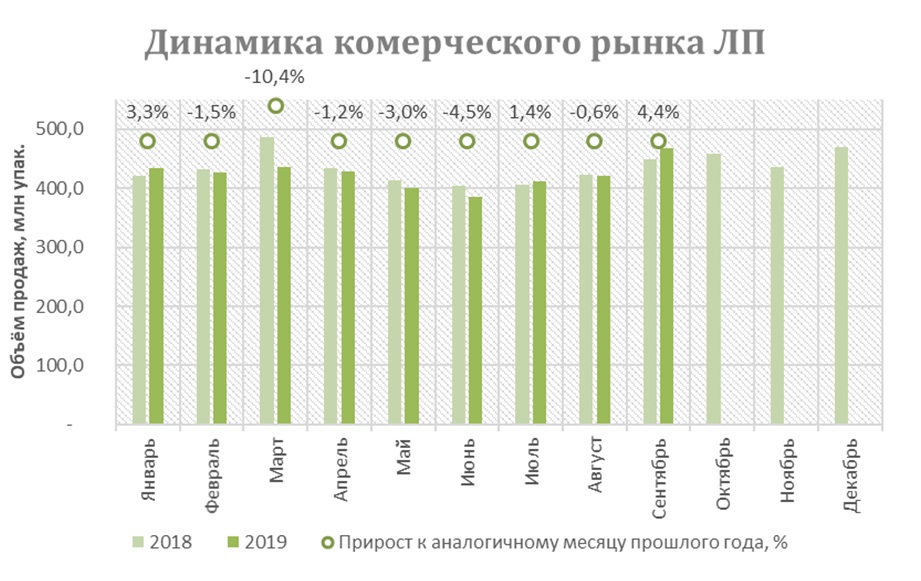

По данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group (АО «Группа ДСМ»), по итогам первых трёх кварталов 2019 года через розничный сегмент было реализовано 3,81 млрд упаковок лекарственных препаратов на сумму 739,2 млрд рублей (в розничных ценах). Ёмкость рынка ЛП выросла на 1,9% в рублях, но при этом сократилась на 1,5% в упаковках относительно аналогичного периода 2018 года.

В 2019 году 3-й квартал оказался наиболее удачным для российского рынка лекарств. В сентябре за счёт повышенного спроса на «сезонные» препараты против простуды и гриппа объём реализации вырос на 5,5% в рублёвом и 4,4% в натуральном эквиваленте. На графике очень хорошо видно, что в упаковках рынок начинает расти, когда погода способствует росту простудных заболеваний: за окном — промозглый январь, холодный летний июль или дождливый первый месяц осени. Именно эти три месяца внесли положительный вклад в рост рынка. В остальной период рынок сокращался в упаковках, а иногда за счет этого падал и в деньгах. Наибольшее падение реализации пришлось на начало весны — в марте аптечные продажи сократились на 4,9% в стоимостном выражении и на 10,4% в натуральном.

Цены и ценовая структура

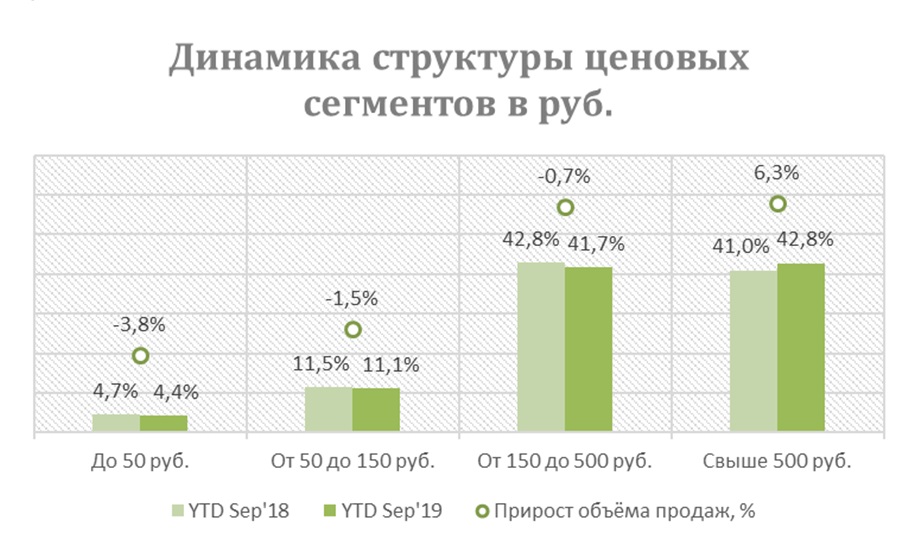

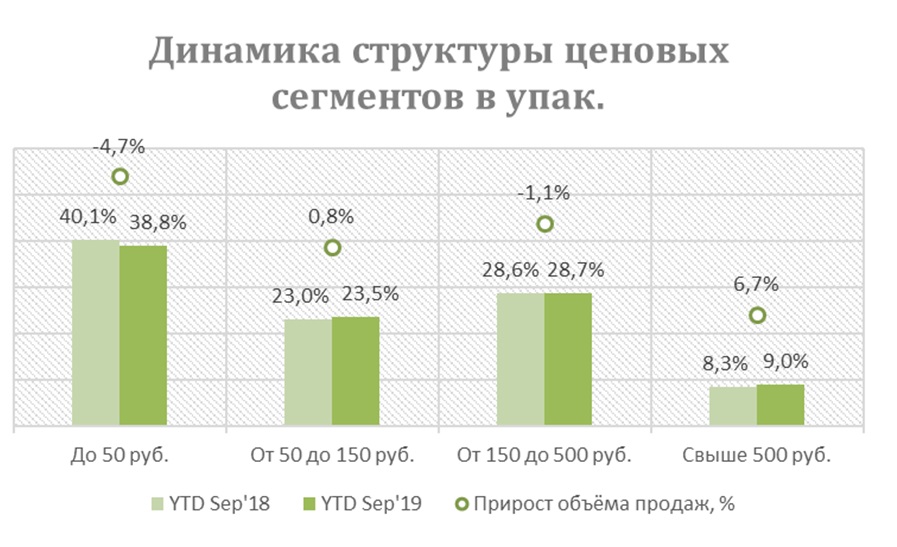

Средневзвешенная цена одной упаковки ЛС возросла на 3,4%, и составила 193,9 рубля. Дешёвые лекарства вымываются из аптечного ассортимента, и потребители вынуждены переходить на более дорогостоящие средства. При этом ценовой фактор менее значим. Инфляция за первые 9 месяцев составила 1,9%. В 2018 году этот же показатель составлял 4,6%. Структура рынка изменилась в пользу препаратов «высокого» ценового сегмента относительно января-сентября прошлого года.

Положительная динамика продаж была отмечена исключительно у категории «свыше 500 руб.» (+6,3% в руб. и +6,7% в упак.). Благодаря чему удельный вес дорогих лекарств вырос на 1,8% в денежном и на 0,7% в натуральном эквиваленте. Заметим, что данный сегмент растет от года к году. Так, с 2012 года его доля выросла с 28,8% до 42,8% в рублях и с 3,75 до 9,0% в упаковках. Но фактор цены не всегда играет главную роль в такой динамике. Инфляция на данную группы самая невысокая — +0,2%. Таким образом, на первый план выходят изменения предпочтений потребителя в покупке ЛП.

А вот доля дешевого сегмента падает и из-за инфляционных процессов. Препараты до 50 рублей растут быстрее всего в цене — 5,9%. Но, несмотря на это, у потребителей по-прежнему самыми востребованными остаются препараты с ценой менее 50 рублей — в упаковках доля дешёвых ЛП составляет 38,8%. Вес препаратов этой группы сократился на 1,3% в натуральном выражении и на 0,3% в стоимостном в результате снижения продаж. А за несколько лет падение доли было более ощутимо: с 54,2% в 2012 году в упаковках и с 7,3% в рублях.

Самый стабильный сегмент — «от 150 до 500 рублей» — его доля сохраняется на протяжении длительного периода на уровне 42-46% в стоимостном выражении.

Соотношение импортных и отечественных продаж ЛП

По итогам января-сентября 2019 года доля российских препаратов выросла на 1,3% — до 31,0% в рублях и на 1,1% — до 61,5% в упаковках. При рассмотрении абсолютных показателей реализация отечественных препаратов в деньгах выросла на 6,3%, тогда как объём продаж импортных лекарств увеличился только на 0,4%.

Положительная динамика роста доли отечественных препаратов — уже сложившийся тренд, продолжающийся длительное время. С 2012 года этот показатель вырос с 23,3% до 31%. В упаковках «успехи» менее заметны: за 7 лет доля выросла всего на 2,3%. Таким образом, видно, что изменение в структуре предпочтений по ценовым сегментам происходит за счет снижения потребления дешевых российских препаратов.

Средняя стоимость упаковки отечественного препарата в розничных ценах в январе-сентябре 2019 года составила 97,8 рублей, что приблизительно в 3,5 раза ниже стоимости упаковки импортного лекарственного средства (стоимость препарата зарубежного производства составила 347,3 рублей). Вместе с тем, средневзвешенная стоимость отечественного препарата выросла на 5,9%, импортного – на 4,6%.

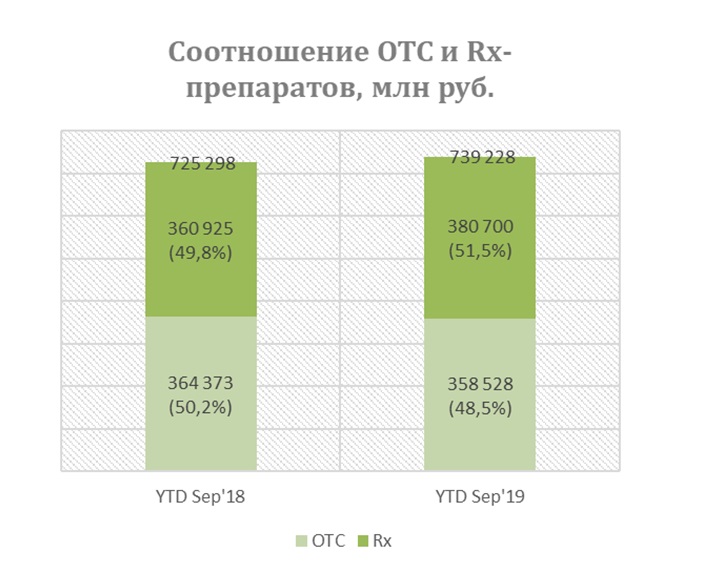

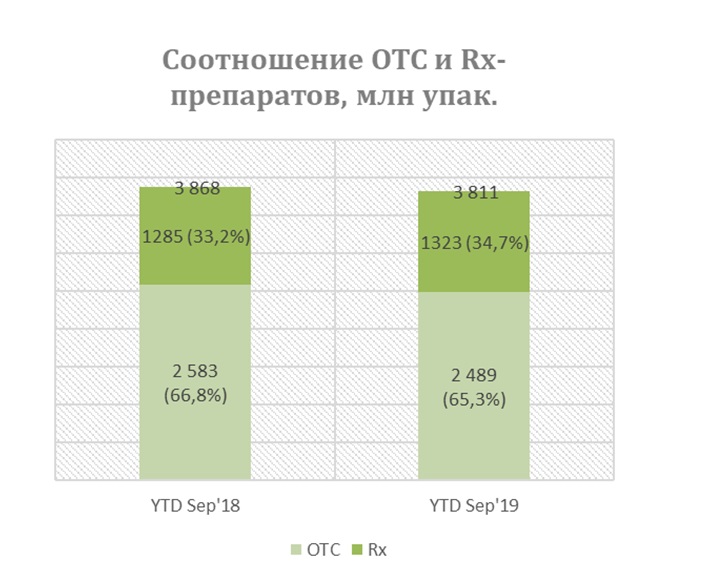

Соотношение продаж ЛП рецептурного и безрецептурного отпуска

За первые 9 месяцев 2019 года безрецептурные препараты заняли 48,5% рынка в стоимостном и 65,3% в натуральном выражении. В результате разнонаправленной динамики Rx-препараты смогли увеличить свою долю на рынке и стали превалировать в рублёвом эквиваленте. В итоге удельный вес рецептурных средств вырос с 49,8% до 51,5%.

В упаковках структура рынка лекарств также изменилась в пользу препаратов, отпускаемых по рецепту врача, так как объём реализации Rx-препаратов вырос на 2,9%. При этом ёмкость рынка ОТС-средств сократилась на 3,7%.

Средняя стоимость упаковки рецептурного препарата составила 287,8 рублей, безрецептурный препарат стоил в розничных ценах аптек в среднем 144,1 рубля. Цены на обе категории препаратов выросли относительно аналогичного периода прошлого года на 2,5% и 2,1% соответственно.

Соотношение продаж оригинальных и дженериковых ЛП

Основные тенденции прошлых лет продолжаются и в 2019 году. В том числе этому способствуют и сложившиеся рыночные условия. Доля дженериков в общем объёме продаж растёт. В рублях продажи дженериков выросли на 3,8%, в результате чего они смогли занять в январе-сентябре 2019 года 62,7% рынка, увеличив свою долю на 1,1%. Несмотря на то, что в упаковках реализация дженериков сократилась на 0,8%, при этом их доля возросла с 83,8% до 84,4%. Средняя стоимость оригинального препарата составила 464,0 руб./упак. (+4,1% к показателю 2018 года), дженерик продавался в среднем по 144,1 рубля (+4,6%).

Соотношение аптечных продаж ЛП по ATC-группам 1-го уровня в России

Структура аптечного рынка по ATC-группам 1-го уровня за первые 9 месяцев 2019 года не изменилась относительно января-сентября прошлого года.

Рейтинг

Изменение

ATC-группа 1-го уровня

Стоимостной объём,

млрд руб.

YTDSep’19

Прирост стоимостного объёма, %

YTD Sep’19 / YTD Sep’18

Доля, %

YTD Sep’19

1

-

Пищеварительный тракт и обмен веществ [A]

136,1

-0,7%

18,4%

2

-

Препараты для лечения заболеваний сердечно-сосудистой системы [C]

110,4

7,3%

14,9%

3

-

Препараты для лечения заболеваний респираторной системы [R]

89,8

1,1%

12,1%

4

-

Препараты для лечения заболеваний нервной системы [N]

84,6

3,3%

11,4%

5

-

Препараты для лечения заболеваний костно-мышечной системы [M]

62,5

4,0%

8,5%

6

-

Препараты для лечения заболеваний урогенитальных органов и половые гормоны [G]

58,9

-0,1%

8,0%

7

-

Противомикробные препараты для системного использования [J]

52,1

-1,9%

7,1%

8

-

Препараты для лечения заболеваний кожи [D]

46,2

-1,8%

6,2%

9

-

Препараты, влияющие на кроветворение и кровь [B]

36,8

5,8%

5,0%

10

-

Препараты для лечения заболеваний органов чувств [S]

21,7

5,4%

2,9%

11

-

Противоопухолевые препараты и иммуномодуляторы [L]

18,3

-3,9%

2,5%

12

-

Препараты без указания ATC-группы

10,0

1,1%

1,4%

13

-

Прочие препараты [V]

5,7

8,4%

0,8%

14

-

Гормональные препараты для системного использования (исключая половые гормоны) [H]

4,3

5,8%

0,6%

15

-

Противопаразитарные препараты, инсектициды и репелленты [P]

1,8

0,7%

0,2%

Максимальный прирост по итогам первых 9 месяцев 2019 года продемонстрировала ATC-группа [V] «Прочие препараты» (+8,4%). Рост группе обеспечили аллерген «Сталораль» (+107,7%), средство лечения почечной недостаточности «Кетостерил» (+28,6%) и ферментное средство «Лонгидаза» (+27,5%).

Группа [A] «Пищеварительный тракт и обмен веществ» с долей 18,4% возглавила рейтинг ATC, что существенно выше, чем ёмкость других групп. Лидерами в данной ATC остаются эубиотик «Линекс» (2,3%) и гепатопротектор «Эссенциале» (доля 2,2%). На 3-ю строчку поднялся ферментный препарат «Креон» (2,1%), который показал существенный прирост объёма реализации на 19,1%. При этом максимальное падение у одного из лидеров продаж — бренда «Эссенциале» (-11,8%).

На 2-м месте по стоимостному объёму расположилась ATC [С] «Препараты для лечения заболеваний сердечно-сосудистой системы» (доля 14,9%). В группе [С] лидируют бренды «Детралекс» (доля 4,7%), «Конкор» (4,1%) и «Лориста» (3,2%). Максимальный вклад в увеличение продаж группы на 7,3% внесли гипотензивное средство «Вальсакор» (+141,4%) и гиполипидемический препарат «Аторвастатин» (+72,3%). Наибольшим падением отметились ангиопротектор «Троксевазин» и препарат, влияющий на ренин-ангиотензиновую систему — «Престариум А», реализация которых сократилась на 8,6% и на 4,8% соответственно.

Замыкает тройку лидеров «сезонная» ATC-группа [R] «Препараты для лечения заболеваний респираторной системы» (+1,1%) с долей 12,1%. Основные препараты в группе: антибиотик «Граммидин» (доля 2,8%), муколитик «АЦЦ» (2,8%) и антисептик «Стрепсилс» (2,7%). Положительную динамику препаратам для терапии заболеваний респираторной системы обеспечили противоконгестивные средства «Снуп» (+18,8%) и «Риностоп» (+17,1%), а вот реализация антисептического ЛП «Стрепсилс», наоборот, сократилась на 10,3%.

За первые 9 месяцев 2019 года отрицательной динамикой отметились 5 ATC-групп. Противоопухолевые препараты и иммуномодуляторы продемонстрировали максимальное снижение реализации на 3,9%. Среди десяти самых востребованных брендов в данной группе 6 показали падение продаж: сильнее всего упала реализация у иммуномодулятора «Генферон» (-20,7%), индуктора образования интерферонов «Гриппферон» (-17,2%) и противовирусного и иммуномодулирующего средства «Анаферон Детский» (-16,9%).

Группа [J] «Противомикробные препараты для системного использования», включающая в себя «сезонные» лекарственные препараты, также демонстрирует снижение продаж на 1,9%, что дополнительно подтверждает высокую зависимость аптечного рынка в целом от продаж данной группы. Заметнее всего сократился объём реализации следующих наименований: «Амиксина» (-20,6%), «Эргоферона» (-16,6%), «Арбидола» (-16,1%).

На 1,8% упали продажи препаратов для лечения заболеваний кожи. В большей мере отрицательная динамика обеспечена снижением продаж противогрибкового средства «Микодерил» (-18,6%), стимулятора репарации тканей «Бепантен» (-6,8%) и комбинированного противомикробного препарата «Левомеколь» (-6,0%).

ТОП-20 брендов, лидирующих по объёму продаж на коммерческом рынке России

ТОП-20 брендов лекарственных препаратов заняли 11,1% рынка. В рейтинге брендов, лидирующих по объёму на розничном рынке, можно отметить ряд существенных изменений. Антикоагулянт «Ксарелто» вытеснил с первой строчки анальгетик «Нурофен», показав заметный темп прироста – 24,0%. Только один препарат смог сохранить позиции прошлого года – эубиотик «Линекс» (17-я строчка).

Рейтинг

Изменение

Бренд

Стоимостной объём,

млрд руб.

YTD Sep’19

Прирост стоимостного объёма, %

YTD Sep’19 / YTD Sep’18

Доля, %

YTD Sep’19

1

+2

Ксарелто

6,4

24,0%

0,9%

2

-1

Нурофен

5,7

-2,9%

0,8%

3

-1

Детралекс

5,2

-2,2%

0,7%

4

+7

Мексидол

4,7

12,6%

0,6%

5

+5

Пенталгин

4,6

8,7%

0,6%

6

+3

Мирамистин

4,5

6,0%

0,6%

7

-3

Конкор

4,5

-3,3%

0,6%

8

-3

Кагоцел

4,4

-3,2%

0,6%

9

-3

Кардиомагнил

4,3

-6,0%

0,6%

10

-2

Актовегин

4,1

-4,2%

0,6%

11

+1

Терафлю

3,9

8,6%

0,5%

12

-5

Ингавирин

3,8

-14,8%

0,5%

13

+5

Лориста

3,5

15,3%

0,5%

14

-1

Лозап

3,5

-0,7%

0,5%

15

+1

Канефрон

3,5

6,4%

0,5%

16

+3

Вольтарен

3,4

17,9%

0,5%

17

-

Линекс

3,1

-4,6%

0,4%

18

-4

Эссенциале

3,1

-11,8%

0,4%

19

+54

Эликвис

3,0

67,8%

0,4%

20

-5

Найз

3,0

-7,9%

0,4%

Из существенных положительных изменений можно отметить +54 места у антикоагулянтного средства прямого действия «Эликвис» (+67,8%) компании Pfizer. Рейтинг покинул комбинированный контрацептив «Джес» (24-е место) производства фирмы Bayer.

В упаковках по-прежнему лидируют «традиционные» дешёвые препараты «Бактерицидный пластырь» (доля 2,5% в упак.), «Цитрамон» (1,9%) и «Ацетилсалициловая кислота» (1,7%). Большинство препаратов (11 брендов), входящих в ТОП-20 в натуральном эквиваленте, показали положительную динамику. Наибольший темп прироста продемонстрировали средство, понижающее секрецию желёз желудка — «Омепразол» (+22,9%), препарат, влияющий на систему ренин-ангиотензин — «Эналаприл» (+21,5%) и антибактериальный препарат для системного использования «Цефтриаксон» (+21,3%). Максимальная отрицательная динамика отмечена у отхаркивающего средства растительного происхождения «Мукалтин» (-12,7%), энтеросорбента «Уголь активированный» (-12,0%) и антисептика «Перекись водорода» (-11,4%). ТОП-20 брендов в натуральном эквиваленте занимает 21,5% розничных продаж, то есть их концентрация выше, чем в стоимостном объёме.

ТОП-20 производителей, лидирующих по объёму продаж на коммерческом рынке России

Рейтинг производителей за год изменился менее заметно. Первую позицию по итогам января-сентября 2019 года в коммерческом сегменте удерживает компания Bayer, при этом продажи фирмы снизились на 5,4% относительно первых 9 месяцев 2018 года. Корпорация Sanofi, расположившаяся на 2-й строчке, потеряла 8,3% рынка в рублях; на 3-е место поднялся производитель Novartis (+0,5%).

Рейтинг

Изменение

Производитель

Стоимостной объём,

млрд руб.

YTD Sep’19

Прирост стоимостного объёма, %

YTD Sep’19 /YTD Sep’18

Доля, %

YTD Sep’19

1

-

Bayer

32,0

-5,4%

4,3%

2

-

Sanofi

28,5

-8,3%

3,8%

3

+1

Novartis

26,8

0,5%

3,6%

4

-1

Teva

25,7

-7,1%

3,5%

5

-

Отисифарм

24,8

-3,4%

3,4%

6

-

Servier

24,7

-3,2%

3,3%

7

+4

KRKA

21,0

16,8%

2,8%

8

+1

GlaxoSmithKline

20,6

5,4%

2,8%

9

-2

Berlin-Chemie

20,1

0,9%

2,7%

10

-2

Gedeon Richter

19,2

-2,4%

2,6%

11

-1

Stada

18,4

-2,7%

2,5%

12

-

Abbott

17,7

4,2%

2,4%

13

-

Takeda

17,3

1,9%

2,3%

14

-

Johnson & Johnson

15,3

-4,4%

2,1%

15

-

Фармстандарт

14,4

2,3%

2,0%

16

+1

Polpharma

13,4

5,1%

1,8%

17

-1

Dr.Reddy's

13,3

0,9%

1,8%

18

+1

Pfizer

12,9

7,0%

1,8%

19

-1

Astellas

12,3

-0,7%

1,7%

20

-

Валента Фарм

10,5

-9,6%

1,4%

Наибольший темп прироста демонстрирует словенская компания KRKA (+16,8%): увеличение спроса на гипотензивные средства «Вальсакор» (+141,4%) и «Вамлосет» (+39,1%) позволило фирме подняться на 7-e место в рейтинге производителей (+4 строчки). Остальные перемещения в рейтинге происходили в рамках ±2 мест.

Половина компаний ТОП-20 показали отрицательную динамику. Сильнее всего упали продажи отечественного производителя «Валента Фарм» (-9,6%): отрицательную динамику компании обеспечили поливитаминное средство «Био-Макс» (-33,3%) и противовирусный препарат «Ингавирин» (-14,8%). Также заметно снизились объёмы реализации компании Sanofi (-8,3%), что обусловлено падением продаж антацидного средства «Маалокс» на 15,2% и препарата от кашля «Лазолван» на 13,4%.

ТОП-20 производителей в большей мере представлен иностранными компаниями: по итогам первых 9 месяцев 2019 года в рейтинг вошли только три российские компании. Максимальную долю занимает производитель «Отисифарм» (3,4%), располагаясь на 5-й строчке.

В упаковках преимущество остаётся за отечественными компаниями и зарубежными с высокой долей дженериков в своём ассортименте. ТОП-20 производителей рейтинга в упаковках занимают более половины аптечного рынка ЛП (50,9%), что сопоставимо с концентрацией в стоимостном выражении (на ТОП-20 корпораций приходится 53,9%).