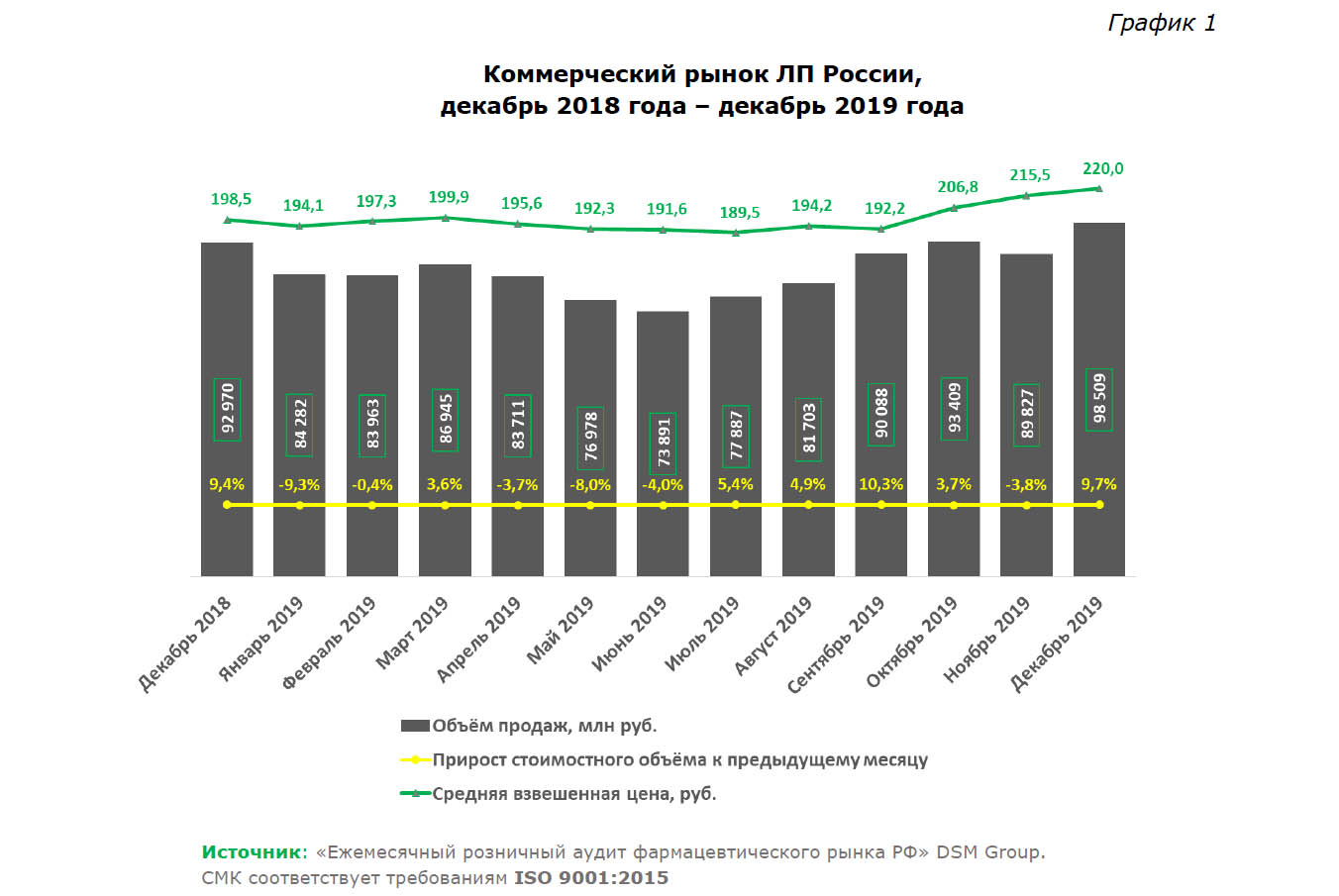

Объём коммерческого рынка лекарственных средств в декабре 2019 года составил 98,5 млрд рублей (в розничных ценах). По сравнению с ноябрём ёмкость рынка выросла на 9,7%. Относительно декабря 2018 года в текущем году рынок показал прирост реализации на 6,0%. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в декабре по сравнению с ноябрём выросла на 2,1%, и составила 220,0 рублей.

Увеличение коммерческого рынка лекарств за 2019 год относительно 2018 года в рублёвом эквиваленте составило 3,0%. Общая ёмкость составила 1 021,2 млрд рублей.

В структуре коммерческого рынка ЛП в декабре 2019 года по ценовым сегментам преобладают препараты из категории «от 150 до 500 руб.». Доля самого востребованного ценового диапазона за год сократилась на 0,3% — до 43,1%. Удельный вес группы дешёвых лекарственных препаратов до 50 рублей уменьшился на 1,0% относительно декабря 2018 года, и составил 3,3%. Доля сегмента лекарств со стоимостью упаковки 50-150 рублей составила 10,7% (+0,2%). Удельный вес дорогостоящих лекарств с ценой свыше 500 руб. вырос на 1,0%, и составил 42,9% в декабре 2019 года.

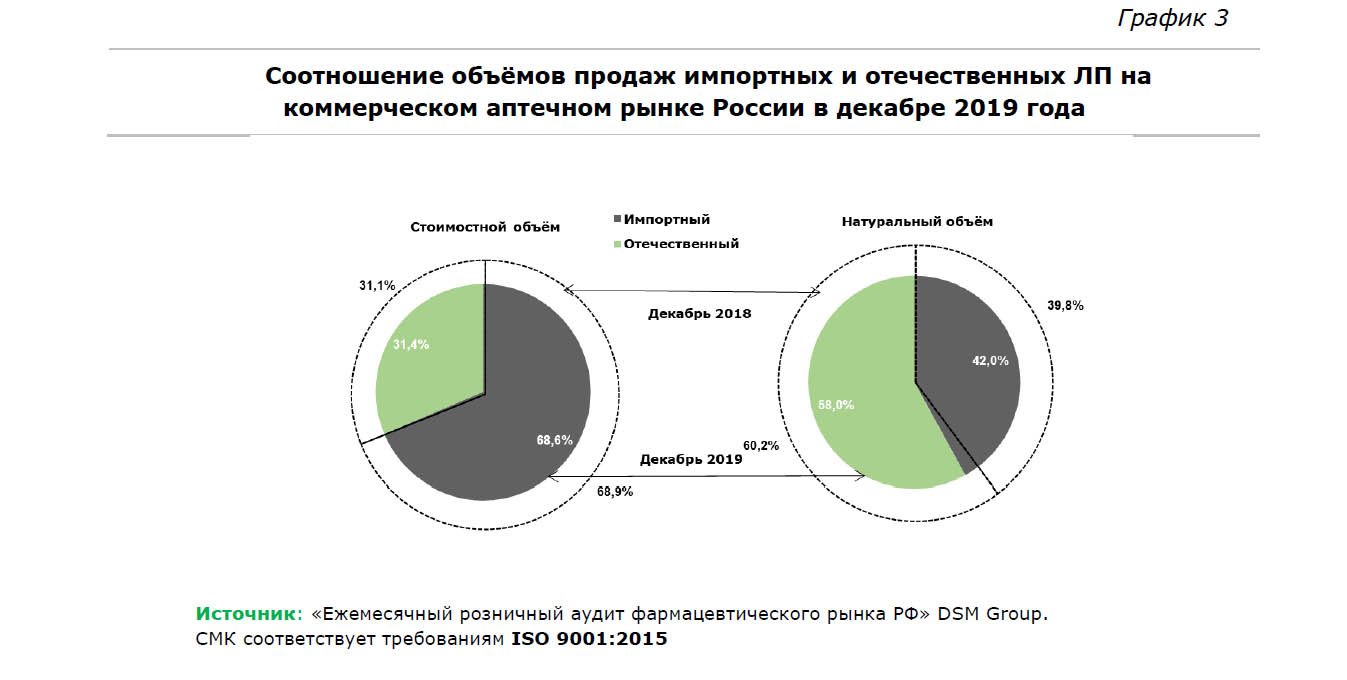

По итогам декабря 2019 года 58,0% препаратов, реализованных на рынке, являлись отечественными (в натуральных единицах измерения), однако, в виду своей невысокой цены относительно импортных лекарств, в стоимостном выражении они заняли 31,4%.

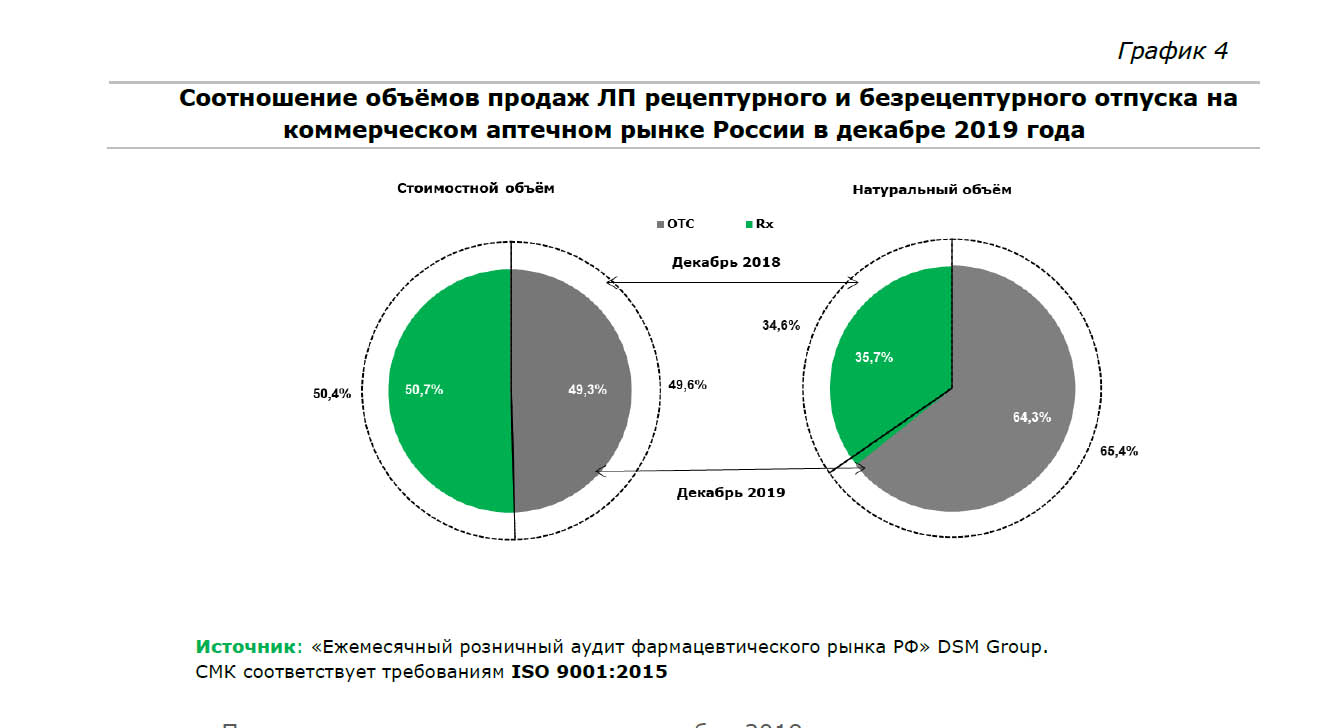

Коммерческий сегмент рынка по итогам декабря 2019 года на 35,7% был представлен рецептурными препаратами и на 64,3% ОТС-средствами в упаковках, в стоимостном выражении рынок практически поделён пополам.

Рейтинг компаний по стоимостному объёму продаж в декабре 2019 года возглавила компания Bayer, на втором месте — Sanofi, на третьем — Novartis. ТОП-3 брендов ЛП по стоимостному объёму аптечных продаж в России по итогам декабря 2019 года состоял из таких препаратов как «Ксарелто» (0,9%), «Терафлю» (0,8%); на третьем месте — «Нурофен» (0,8%).

Объём российского аптечного рынка БАД в стоимостном выражении в декабре 2019 года увеличился на 4,6% относительно ноября, и составил 6,5 млрд рублей. В натуральном выражении объём аптечного рынка БАД в двенадцатом месяце 2019 года вырос на 0,2% по сравнению с предыдущим месяцем, и составил 29,3 млн упаковок. Средневзвешенная цена упаковки БАД в декабре 2019 года по сравнению с ноябрём выросла на 4,4%, и составила 220,6 рублей. ТОП-3 производителей БАД занял 27,5% рынка в декабре в стоимостном выражении; рейтинг состоит из компаний «Эвалар» (15,8%), Solgar Vitamin And Herb (6,3%) и PharmaMed (5,4%).

* * *

Коммерческий рынок ЛП России в декабре 2019 года

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Коммерческий сегмент фармацевтического рынка включает в себя аптечные продажи ЛП и парафармацевтики без учёта продаж по Программе ДЛО.

Государственный сегмент фармацевтического рынка включает в себя аптечные продажи ЛП по Программе ДЛО, региональной льготе, а также реализацию через ЛПУ.

Далее рассматриваются продажи ЛП в коммерческом сегменте фармацевтического рынка.

1. Объём коммерческого рынка ЛП России

На графике 1 представлена динамика объёма коммерческого рынка ЛП России с декабря 2018 года по декабрь 2019 года.

Согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group, объём коммерческого рынка ЛП в декабре 2019 года составил 98,5 млрд рублей (в розничных ценах). По сравнению с ноябрём ёмкость рынка выросла на 9,7%. Относительно декабря 2018 года рынок в последнем месяце 2019 года показал прирост объёма реализации на 6,0%.

Увеличение коммерческого рынка лекарств за 2019 год относительно 2018 года в рублёвом эквиваленте составило 3,0%. Общая ёмкость составила 1 021,2 млрд рублей.

В натуральных единицах ёмкость рынка в декабре 2019 года составила 447,8 млн упаковок, что на 7,4% больше, чем в ноябре, и на 4,4% меньше, чем в декабре 2018 года.

Совокупно за 2019 год потребление лекарственных средств через аптеки достигло 5,1 млрд упаковок, что на 1,8% меньше, чем в 2018 году.

Средняя стоимость упаковки ЛП в декабре 2019 года выросла на 2,1% по сравнению с ноябрём, и составила 220,0 рублей. Если сравнивать среднюю стоимость упаковки лекарств в текущем месяце 2019 года с декабрём 2018 года, то следует отметить увеличение цены на 10,8%.

2. Структура коммерческого рынка России

2.1. Структура потребления ЛП из разных ценовых категорий

Динамика потребления ЛП (в стоимостном выражении) из разных ценовых категорий отражена на графике 2.

Данные графика 2 свидетельствуют о том, что в структуре коммерческого рынка ЛП в декабре 2019 года вновь преобладают препараты из ценовой категории «от 150 до 500 руб.». Вес среднего ценового сегмента в декабре 2019 года относительно аналогичного месяца 2018 года сократился на 0,3% — до 43,1%. Средняя взвешенная цена составила 284,8 рубля (+1,2% к декабрю 2018 года).

Доля дорогостоящих препаратов с ценой более 500 рублей в декабре 2019 года заметно выросла — на 1,0% при сравнении с декабрём 2018 года, составив 42,9%. Средневзвешенная стоимость лекарственных препаратов данной группы в декабре 2019 года сократилась (-0,2%) по сравнению с аналогичным периодом 2018 года, и составила 925,2 руб./упак.

Удельный вес сегмента лекарств со стоимостью упаковки 50-150 рублей вырос на 0,2% относительно декабря 2018 года, и составил 10,7%. Средневзвешенная цена упаковки снизилась на 1,2% (90,8 рублей).

Доля дешёвых лекарственных средств с ценой до 50 рублей уменьшилась на 1,0% по сравнению с декабрём 2018 года, и составила 3,3%. Средневзвешенная цена в декабре 2019 года составила 23,8 рубля (+5,8%).

2.2. Соотношение импортных и отечественных препаратов

Соотношение объёмов аптечных продаж отечественных и импортных препаратов в России представлено на графике 3.

В декабре 2019 года был отмечен рост доли российских препаратов по отношению к предыдущему году в денежном выражении (+0,3%), а в натуральном эквиваленте удельный вес, наоборот, уменьшился на 2,2%. Лекарства зарубежного производства превалировали в стоимостном объёме рынка — 68,6% по итогам месяца, и составили 42,0% в натуральном объёме аптечного рынка РФ.

При рассмотрении абсолютных показателей можно отметить увеличение продаж в рублях как у российских препаратов, так и у импортных: +7,1% и +5,5%. В натуральных единицах измерения объём реализации отечественных средств сократился на 7,9%, темп прироста продаж зарубежных ЛП составил +0,9%.

За год средневзвешенная стоимость упаковки лекарств отечественного производства выросла на 16,3%, и составила в декабре 2019 года 119,0 рублей. В то время как цена на импортные препараты возросла только на 4,5% — до 359,4 руб./упак.

2.3. Соотношение ЛП рецептурного и безрецептурного отпуска на коммерческом рынке

На графике 4 отражено соотношение объёмов аптечных продаж ЛП рецептурного и безрецептурного отпуска на коммерческом рынке в России.

В отчётном периоде доля продаж OTC-препаратов составила только 49,3% (в рублёвом эквиваленте). В начале зимы доля, которую занимали безрецептурные препараты в рублях, сократилась на 0,3%. Что касается натурального объёма потребления, то распределение долей между лекарствами в зависимости от типа отпуска выросло также в пользу рецептурных препаратов на 1,1%, в итоге они заняли 35,7% рынка, а ОТС-лекарства – 64,3%. Таким образом, можно говорить о том, что уровень простудных заболеваний в 2019 году ниже, чем в 2018 году. Немаловажную роль в этом сыграла тёплая погода.

Продажи рецептурных лекарств в декабре 2019 года увеличились по отношению к аналогичному периоду 2018 года на 6,5% (+3,1 млрд руб.) в рублях и снизились на 1,4% в упаковках (-2,3 млн упак.). Что же касается средней цены упаковки Rx-препаратов, то она выросла относительно декабря 2018 года на 8,1%, составив 312,2 рублей.

Прирост продаж безрецептурных лекарственных средств в декабре 2019 года по отношению к декабрю 2018 года составил 5,4% (+2,5 млрд руб.). При этом объём реализованных упаковок сократился на 6,0% (-18,3 млн упак.). Средняя цена ОТС-препаратов в 2 раза ниже цены лекарств, отпускаемых по рецепту: в декабре 2019 года она составила 168,8 руб./упак., что на 12,1% больше, чем в декабре 2018 года.

2.4. Структура продаж ЛС по АТС-группам

Соотношение аптечных продаж ЛС по АТС-группам I уровня в России в ноябре – декабре 2019 года представлено в таблице 1.

Таблица 1

Соотношение долей АТС-групп I уровня в объёме аптечных продаж ЛП в России в ноябре – декабре 2019 года

АТС-группы I уровня

Доля от стоимостного объёма продаж, руб., %

Доля от натурального объёма продаж, упак., %

Ноябрь

Декабрь

Изменение доли

Ноябрь

Декабрь

Изменение доли

2019

2019

2019

2019

A Пищеварительный тракт и обмен веществ

18,4%

18,3%

-0,1%

16,7%

16,6%

-0,05%

C Препараты для лечения заболеваний сердечно-сосудистой системы

14,5%

14,3%

-0,3%

13,4%

13,1%

-0,2%

R Препараты для лечения заболеваний респираторной системы

12,6%

13,7%

1,1%

15,8%

17,0%

1,2%

N Препараты для лечения заболеваний нервной системы

11,6%

11,4%

-0,2%

15,3%

15,2%

-0,04%

M Препараты для лечения заболеваний костно-мышечной системы

8,5%

7,9%

-0,6%

7,6%

7,4%

-0,3%

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны

8,0%

7,9%

-0,2%

2,3%

2,3%

0,0%

J Противомикробные препараты для системного использования

6,8%

7,5%

0,7%

6,4%

6,8%

0,4%

D Препараты для лечения заболеваний кожи

5,7%

5,6%

-0,1%

10,4%

9,9%

-0,5%

B Препараты, влияющие на кроветворение и кровь

5,1%

4,9%

-0,2%

3,3%

3,1%

-0,2%

S Препараты для лечения заболеваний органов чувств

3,1%

2,9%

-0,2%

2,8%

2,7%

-0,2%

L Противоопухолевые препараты и иммуномодуляторы

2,6%

2,7%

0,1%

1,2%

1,2%

0,1%

~ Препараты без указания ATC-группы

1,4%

1,3%

-0,1%

2,8%

2,6%

-0,1%

V Прочие препараты

0,9%

0,9%

0,0%

0,8%

0,8%

0,0%

H Гормональные препараты для системного использования (исключая половые гормоны)

0,6%

0,6%

0,0%

0,7%

0,7%

0,0%

P Противопаразитарные препараты, инсектициды и репелленты

0,3%

0,2%

0,0%

0,5%

0,4%

0,0%

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

За месяц рейтинг продаж лекарственных препаратов по АТС-группам не изменился. По итогам декабря 2019 года максимальная доля (18,3%) в стоимостном объёме коммерческого рынка ЛП принадлежит по-прежнему препаратам АТС-группы [А] «Пищеварительный тракт и обмен веществ». По сравнению с ноябрём наблюдается снижение веса данной группы в общем объёме рынка на 0,1%. Лидерами группы [А] стали гепатопротектор «Эссенциале» (доля в группе 2,5% в руб.), эубиотик «Линекс» (2,2%) и пищеварительное ферментное средство «Креон» (2,2%).

Группа [C] «Препараты для лечения заболеваний сердечно-сосудистой системы» заняла вторую строчку по объёму продаж в декабре 2019 года, её доля сократилась на 0,3% до 14,3%. Лидерами группы [C] являются венотонизирующий препарат «Детралекс» (доля в группе 4,0% в руб.), гипотензивные средства «Конкор» (3,9%) и «Лозап» (3,2%).

Третье место удерживает «сезонная» группа [R] «Препараты для лечения заболеваний респираторной системы», вес которой на рынке вырос на 1,1% (13,7%). Лидерами группы оказались антибиотик «Граммидин» (доля в группе 3,0% в руб.), муколитик «АЦЦ» (2,8%), противоконгестивное средство «Отривин» (2,8%).

Четырнадцать групп в декабре показали увеличение объёма реализации — наибольшим темпом прироста отметились группы [J] «Противомикробные препараты для системного использования» (+20,6%), [R] «Препараты для лечения заболеваний респираторной системы» (+19,4%) и [V] «Прочие препараты» (+15,0%). При этом продажи сократились только у противопаразитарных препаратов, инсектицидов и репеллентов (-3,1%).

Колебание доли, занимаемой той или иной АТС-группой от месяца к месяцу, сопряжено с сезонными изменениями потребления препаратов, поэтому более интересным является сравнение структуры рынка за аналогичный период 2018 и 2019 годов.

Соотношение аптечных продаж ЛС по АТС-группам I уровня в России в декабре 2018-2019 годов представлено в таблице 2.

В долевом отношении в декабре 2019 года в сравнении с аналогичным периодом 2018 года произошли заметные сдвиги: изменение долей стоимостного объёма было в пределах ±0,6%. Если сравнить абсолютные значения стоимостных объёмов продаж, то можно отметить увеличение продаж у 12 АТС-групп. Наиболее значимый темп прироста показали группы: [V] «Прочие препараты» (+13,5%), [D] «Препараты для лечения заболеваний кожи» (+11,9%), а также [S] «Препараты для лечения заболеваний органов чувств» (+11,8%).

В группе прочих препаратов выросли продажи растворителя «Натрия Хлорид Буфус» (+126,2%), ферментного средства «Лонгидаза» (+63,0%), а также МИБП – аллергена «Сталораль» (+35,3%).

Основную роль в росте реализации препаратов для терапии заболеваний кожи сыграли глюкокортикостероид в комбинации с другими препаратами «Тридерм» (+45,4%), противогрибковое средство «Экзодерил» (+42,1%) и антисептик «Асептолин» (+41,8%).

Таблица 2

Соотношение долей АТС-групп I уровня в объёме аптечных продаж ЛП в России в декабре 2018-2019 годов

АТС-группы I уровня

Доля от стоимостного объёма продаж, руб., %

Доля от натурального объёма продаж, упак., %

Декабрь

Декабрь

Изменение доли

Декабрь

Декабрь

Изменение доли

2018

2019

2018

2019

A Пищеварительный тракт и обмен веществ

18,7%

18,3%

-0,4%

17,0%

16,6%

-0,4%

C Препараты для лечения заболеваний сердечно-сосудистой системы

13,8%

14,3%

0,4%

12,8%

13,1%

0,3%

R Препараты для лечения заболеваний респираторной системы

13,6%

13,7%

0,1%

16,7%

17,0%

0,3%

N Препараты для лечения заболеваний нервной системы

11,5%

11,4%

-0,1%

15,8%

15,2%

-0,5%

M Препараты для лечения заболеваний костно-мышечной системы

7,6%

7,9%

0,3%

7,0%

7,4%

0,3%

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны

7,8%

7,9%

0,0%

2,1%

2,3%

0,2%

J Противомикробные препараты для системного использования

8,0%

7,5%

-0,6%

7,2%

6,8%

-0,4%

D Препараты для лечения заболеваний кожи

5,3%

5,6%

0,3%

9,8%

9,9%

0,1%

B Препараты, влияющие на кроветворение и кровь

4,8%

4,9%

0,1%

3,2%

3,1%

0,0%

S Препараты для лечения заболеваний органов чувств

2,7%

2,9%

0,2%

2,5%

2,7%

0,2%

L Противоопухолевые препараты и иммуномодуляторы

3,0%

2,7%

-0,3%

1,3%

1,2%

0,0%

~ Препараты без указания ATC-группы

1,4%

1,3%

-0,1%

2,8%

2,6%

-0,2%

V Прочие препараты

0,8%

0,9%

0,1%

0,8%

0,8%

0,1%

H Гормональные препараты для системного использования (исключая половые гормоны)

0,6%

0,6%

0,0%

0,6%

0,7%

0,0%

P Противопаразитарные препараты, инсектициды и репелленты

0,2%

0,2%

0,0%

0,4%

0,4%

0,0%

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Среди ведущих препаратов для лечения заболеваний органов чувств в декабре 2019 года наибольший прирост объёма продаж наблюдался у стимулятора репарации тканей «Корнерегель» (+55,7%), противовоспалительного средства «Отипакс» (+17,6%) и препарата для лечения заболеваний глаз «Визин» (+10,9%).

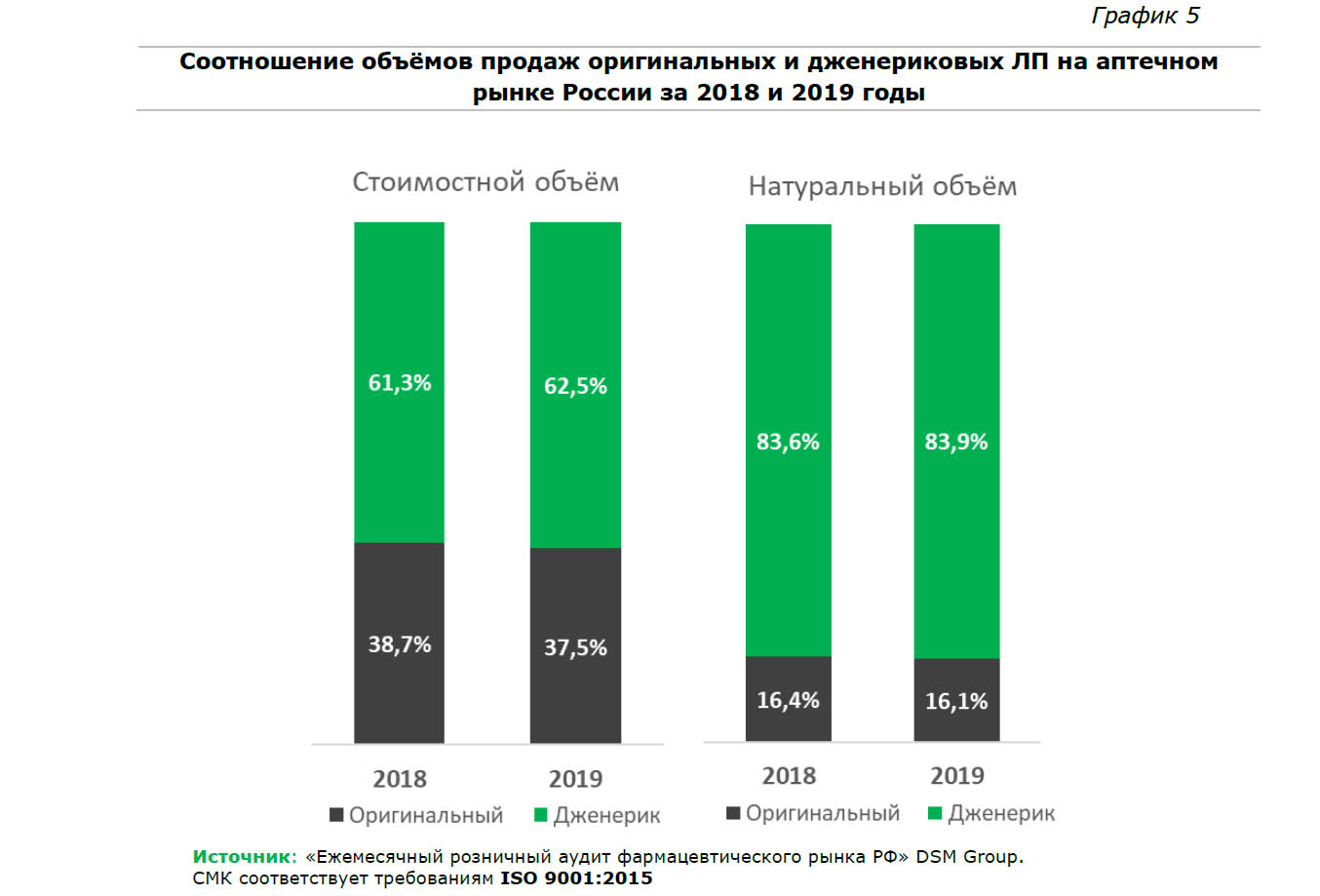

2.5. Соотношение оригинальных и дженериковых лекарственных препаратов

Соотношение объёмов аптечных продаж оригинальных и дженериковых ЛП на коммерческом рынке в России отражено на графике 5.

По итогам 2019 года доля оригинальных препаратов снизилась на 1,1% в рублях и на 0,3% в упаковках по сравнению с прошлым годом. При этом преобладание группы дженериковых лекарственных средств значительно — 62,5% в стоимостном и 83,9% в натуральном выражении.

Более половины продаж всех дженериков в 2019 году распределены среди трёх ATC-групп: это «Препараты, влияющие на пищеварительный тракт и обмен веществ» (доля 19,4% в руб.), «Препараты для лечения заболеваний сердечно-сосудистой системы» (15,6%) и «Препараты для лечения заболеваний нервной системы» (15,2%). В наименьшей степени дженериковые лекарственные средства представлены в группе «Противопаразитарные препараты, инсектициды и репелленты» (0,4%). Структура распределения оригинальных препаратов различна. В тройку наиболее популярных АТС-групп вошли «Препараты, влияющие на пищеварительный тракт и обмен веществ» (доля 16,6% в руб.), «Препараты для лечения заболеваний сердечно-сосудистой системы» (13,5%) и «Препараты для лечения заболеваний респираторной системы» (12,3%).

Более заметное переключение с оригинальных на дженериковые препараты отмечено у АТС [P] «Противопаразитарные препараты, инсектициды и репелленты» (+5,0%) и [V] «Прочие препараты» (+4,5%). А у группы [B] «Препараты, влияющие на кроветворение и кровь», наоборот, растёт доля оригинальных препаратов (+1,3%). В разрезе АТС есть группы с преобладанием дженериковых препаратов: так, например, наибольшую долю дженерики по сравнению с оригинальными препаратами занимают на рынке противопаразитарных препаратов, инсектицидов и репеллентов — 95,6%. Оригинальные средства преобладают среди препаратов, влияющих на кроветворение и кровь (64,1%) и препаратов для лечения заболеваний урогенитальных органов и половых гормонов (58,0%).