Специально для портала «ЛекОбоз» маркетинговое агентство DSM Group провело исследованиях фармацевтического рынка и подготовило обзор аптечных продаж спазмолитических средств в 2017 году.

Спазмолитики – лекарственные средства, ослабляющие или полностью устраняющие спазмы гладкой мускулатуры внутренних органов и кровеносных сосудов.

Общие показания применения данных препаратов: устранение спазмов гладкой мускулатуры органов ЖКТ, желче- и мочевыводящих путей, снятие колик, устранение боли при синдроме раздраженного кишечника, гипертонуса, лечение заболеваний сердечно-сосудистой системы.

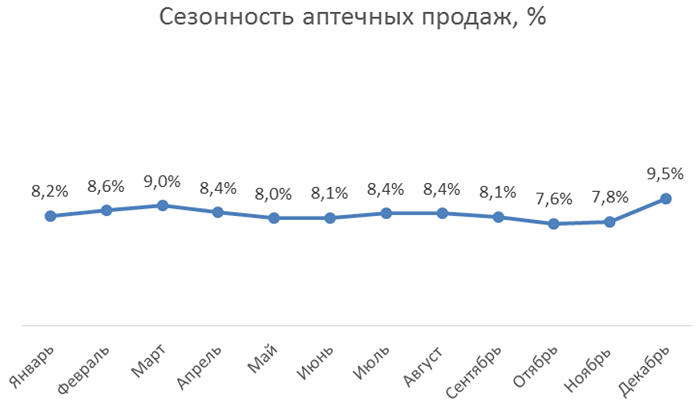

Спрос на спазмолитики не обуславливается определенным временем года или сезонностью, так как спастическая боль (показание к применению спазмолитических средств) не коррелирует с определенным временным отрезком или сезоном.

Объемы реализации

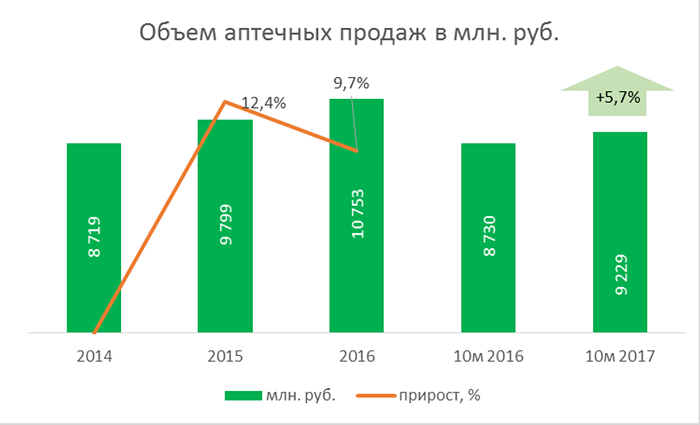

Объем реализации препаратов за 10 месяцев 2017 года составил 9,3 млрд рублей, что на 5,7% больше аналогичного периода 2016 года. При этом с начала отчетного периода (2014 года) просматривается динамика увеличения продаж. Вызвано это не только ценовыми факторами, такими как инфляция, но и ростом спроса.

Увеличение показателей спроса на спазмолитики, которое наблюдалось в течение 10 первых месяцев 2017 года, обуславливается ростом объемов реализации в упаковках на 1,8% относительно аналогичного периода 2016 года. Объем реализации за последнюю отчетную дату составил 60,2 млн упаковок.

Анализ цен в рамках КГ

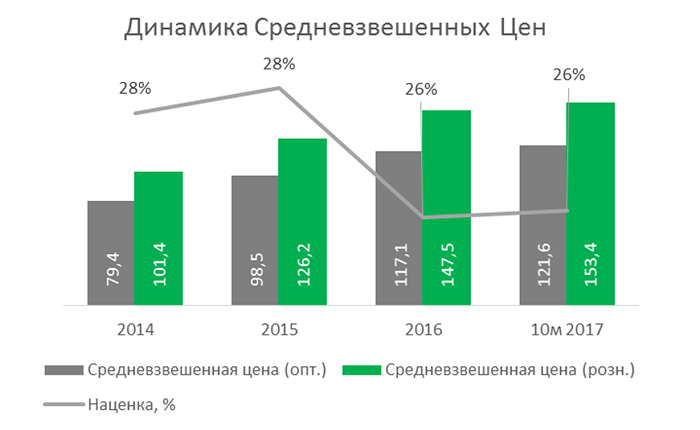

На всем анализируемом периоде с 2014 года по октябрь 2017 года просматривается увеличение как закупочных цен, так и розничных. Так, за 10 месяцев 2017 г. прирост оптовых цен составил + 3,8%, розничных – +4,0% относительно аналогичного периода 2016 года. Наценка в 2016 и в 2017 году оказалась выше на 2% по отношению к 2015 и 2014 году. Увеличение связано в первую очередь с ростом доли в объемах продаж импортных препаратов, цены на которые выше, чем на отечественные.

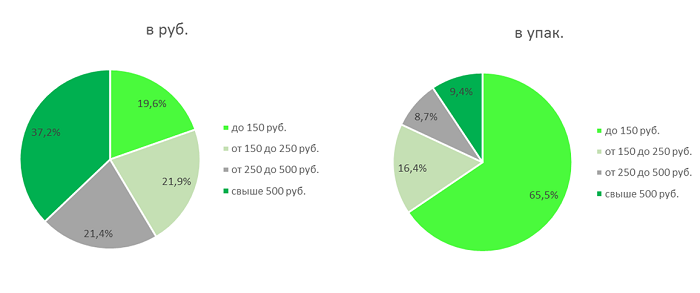

Анализ ценовой сегментации за 10 месяцев 2017 года показывает, что набольшую долю в стоимостном объеме продаж (37,2%) имеют препараты со стоимостью выше 500 руб., но при этом в натуральном выражении занимают долю лишь в 9,4%. Наиболее востребованными в натуральном выражении (65,5%) являются спазмолитики со средневзвешенной стоимостью до 150 руб., их доля в стоимостном выражении составляет 19,6%.

Ниже представлена таблица, отражающая средневзвешенную цену внутри сегмента: до 150 рублей. Средняя стоимость препарата составляет 45,9 руб./упак, от 150 до 250 руб. – 204,5 руб./упак., от 250 до 500 руб. – 376,5 руб./упак., свыше 500 руб. – 609,2 руб./упак.

| Сегмент | Средневзвешенная цена внутри сегмента |

| до 150 руб. | 45,9 |

| от 150 до 250 руб. | 204,5 |

| от 250 до 500 руб. | 376,5 |

| свыше 500 руб. | 609,2 |

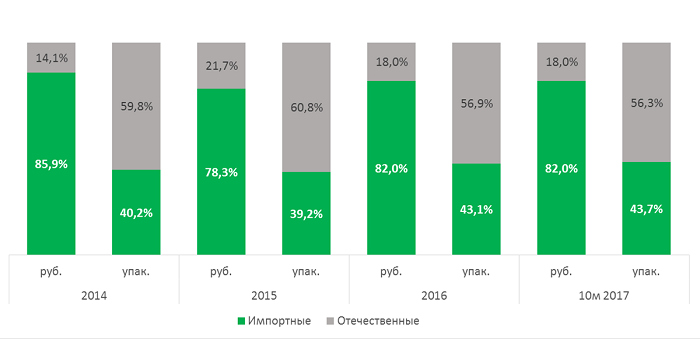

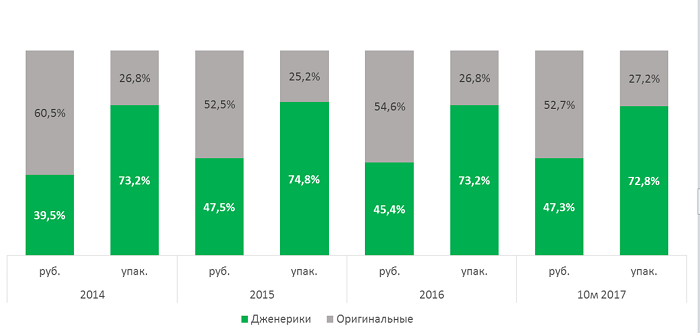

Структура продаж

Соотношение отечественных и импортных препаратов в структуре не сильно поменялось относительно 2014 года. За 10 месяцев 2017 года доля отечественных препаратов составила 43,7% в рублях и 82,0% в упаковках, что выше на 0,6% в натуральном выражении относительно 2016 года. При этом стоимость отечественных препаратов составляет 49,0 руб./упак., импортных – 288,1 руб./упак.

С января по октябрь 2017 года доля дженериковых препаратов составила 47,3% в рублях и 72,8% в упаковках, прирост относительно 2016 года составил +1,9% и -0,4% соответственно. Что свидетельствует о росте цен на дженерики в данный период – увеличение средневзвешенной цены составило 9,0%. Средневзвешенная стоимость на дженериковые препараты составила 99,7 руб./упак., на оригинальные – 297,3 руб./упак.

Обзор ТОП брендов

На последнюю отчетную дату на рынке присутствовало 73 бренда. ТОП-10 брендов имеют долю 77,4% в рублях и 55,2% в упаковках.

|

ТОП-10 |

Бренд |

10м 2017 | Прирост, % | Доля, % | |||

| в млн. руб. | в тыс. упак. | в руб. | в упак. | в руб. | в упак. | ||

| 1 | НО-ШПА | 1 922 | 11 406 | -2,7% | 3,8% | 20,8% | 19,0% |

| 2 | ДЮСПАТАЛИН | 1 324 | 2 455 | 6,4% | 3,7% | 14,3% | 4,1% |

| 3 | ТРИМЕДАТ | 1 177 | 2 629 | 32,5% | 10,7% | 12,8% | 4,4% |

| 4 | МОТИЛИУМ | 832 | 1 270 | -0,8% | -8,1% | 9,0% | 2,1% |

| 5 | ДРОТАВЕРИН | 405 | 9 063 | 23,6% | 15,1% | 4,4% | 15,1% |

| 6 | НОВИГАН | 348 | 2 572 | -0,9% | 8,7% | 3,8% | 4,3% |

| 7 | ГАНАТОН | 347 | 480 | 29,5% | 17,3% | 3,8% | 0,8% |

| 8 | УРОЛЕСАН | 325 | 909 | -29,2% | 4,6% | 3,5% | 1,5% |

| 9 | МОТИЛАК | 239 | 992 | 16,7% | 2,2% | 2,6% | 1,6% |

| 10 | ЦЕРУКАЛ | 224 | 1 452 | 12,5% | 6,0% | 2,4% | 2,4% |

| Общая доля ТОП-10 | 77,4% | 55,2% | |||||

Наиболее востребованным брендом стала «Но-Шпа» с долей рынка 20,8% в стоимостном выражении и 19,0% в натуральном. При этом наиболее востребованным препаратом данного бренда является «Но-Шпа» №24 (таблетки 40 мг). На втором месте находится «Дюспаталин» с долей рынка 14,3% в руб. и 4,1% в упаковках. Препарат, пользующийся наибольшим спросом внутри бренда: «Дюспаталин» N30 (капсулы пролонгированного действия 200 мг).

9 из 10 брендов ТОП-10 показали прирост в натуральном выражении, при этом наибольшее увеличение в натуральном выражении просматривается у бренда «Ганатон» – 17,3%.